本期摘要

2021年9月,全球天然橡胶产量129.7万吨,比去年同期增加2.2%;全球天然橡胶消费量为115.5万吨,同比减少2.3%。

预测2021年全球天然橡胶产量为1378.7万吨,比上年增长1.4%;天然橡胶消费量1411.6万吨,同比增长8.9%。

9月份,天然橡胶现货和期货市场价格均呈下跌走势。9月,曼谷和吉隆坡市场的标准胶FOB月平均价格比上月平均降低5%;曼谷市场RSS3与印度科塔亚姆市场RSS4的月平均价格也有所降低,两者价差由上月的平均每公斤0.60美元缩减为0.52美元。

本期主要内容:

一、2021年9月,全球天然橡胶供应同比增长2.2%

本月,泰国、越南、柬埔寨、菲律宾和斯里兰卡修订了全年产量预测值,全球全年预测产量由上期的1386.0万吨下调为1378.7万吨,预计比2020年增长1.4%。

表1 全球主要产胶国天然橡胶产量(万吨)

2021年9月 (初统数) | 2021年三季度 (可能数) | 2021年10月 (预测数) | ||||

产量 | 同比(%) | 产量 | 同比(%) | 产量 | 同比(%) | |

泰国 | 38.1 | -5.6 | 116.7 | -6.6 | 43.6 | -2.4 |

印度尼西亚 | 28.3 | 4.7 | 81.0 | 3.8 | 27.2 | 4.7 |

越南 | 17.0 | 13.3 | 30.0 | -35.5 | 19.0 | 42.9 |

中国 | 11.7 | 6.6 | 32.7 | 11.3 | 12.4 | 39.3 |

印度 | 6.7 | 5.8 | 18.9 | 8.7 | 7.9 | 5.8 |

马来西亚 | 5.5 | 19.0 | 14.8 | 11.3 | 6.0 | 20.1 |

柬埔寨 | 3.6 | 2.6 | 10.0 | 8.0 | 4.0 | 1.3 |

缅甸 | 1.5 | -4.5 | 2.6 | 10.2 | 5.9 | 7.3 |

菲律宾 | 0.9 | -3.7 | 2.5 | -3.9 | 1.3 | 4.8 |

斯里兰卡 | 0.7 | 3.9 | 2.1 | 6.4 | 7.2 | 6.5 |

其它国家 | 15.8 | -1.2 | 47.2 | -1.6 | 16.9 | -1.2 |

全球合计1 | 129.7 | 2.2 | 358.4 | -4.1 | 144.9 | 8.3 |

注:1、总计的所有国家包括那些非ANRPC成员国,斜体为ANRPC秘书处估计数。

如表1所示,9月份全球天然橡胶产量129.7万吨,同比增2.2%。新冠疫情缓解,大多数生产国解除流动限制,但泰国、缅甸和菲律宾9月份产量同比减5.6%、4.5%和3.7%。三季度全球天然橡胶产量358.4万吨,比上年同期减4.1%。

10月份,随着大多数主产国高产期到来,预计产量会有所提高。泰国的产量预计达到43.5万吨,而其他生产国产量预计增长1.3%~42.9%。

表2 全球天然橡胶月产量(万吨)

月度 | 2019年(实际数) | 2020年(初统数) | 2021年(预测数) | ||

指标 | 产量 | 产量 | 同比(%) | 产量 | 同比(%) |

1 | 117.8 | 118.8 | 0.9 | 107.4 | -9.7 |

2 | 108.2 | 105.0 | -3.0 | 100.1 | -4.7 |

3 | 79.4 | 79.7 | 0.3 | 101.4 | 27.3 |

4 | 104.4 | 85.8 | -17.8 | 81.9 | -4.6 |

5 | 89.7 | 85.3 | -4.9 | 92.6 | 8.6 |

6 | 109.2 | 105.0 | -3.9 | 108.1 | 3.0 |

7 | 129.5 | 124.1 | -4.2 | 113.9 | -8.2 |

8 | 113.1 | 122.6 | 8.4 | 114.8 | -6.4 |

9 | 114.8 | 126.9 | 10.5 | 129.7 | 2.2 |

10 | 137.5 | 133.7 | -2.7 | 144.9 | 8.3 |

11 | 137.4 | 137.5 | 0.1 | ||

12 | 142.9 | 135.1 | -5.5 | ||

全年合计 | 1383.8 | 1359.4 | -1.8 | 1378.7 | 1.4 |

增长(%) | 0.0 | -1.8 | 1.4 | ||

注:2021年6到8月为初步统计数,9月以后为预测数。

二、2021年9月,全球天然橡胶消费量同比减少2.3%

受中国、马来西亚和越南等成员国调整全年天然橡胶消费需求的影响,2021年全球天然橡胶消费预测量下调至1411.6万吨,比上年增长8.9%,低于上月增长9.3%的预期。

9月份中国制造业官方采购经理人指数(PMI)49.6,低于8月份的50.1。近几个月,制造业受到成本上升、能力瓶颈和电力紧张的冲击,中国经济增长放缓。9月份,中国天然橡胶消费量50万吨,仍高于新冠疫情流行前的2019年9月。全年天然橡胶消费量由上期预测的591.0万吨上调至594.9万吨。

预计印度9月份的天然橡胶消费量降为8.7万吨,低于去年同期的水平。

9月份,马来西亚和越南均下调其全年消费量预测值。马来西亚由上月的54万吨下调至53.3万吨;越南由39.6万吨调至31.3万吨。

表3 全球主要消费国9月份消费量(单位:万吨)

国家 | 2021年9月 (初统数) | 2021年三季度 (近似数) | 2021年10月 (预测数) | |||

消费量 | 同比% | 消费量 | 同比% | 消费量 | 同比% | |

中国 | 50.0 | -9.0 | 149.7 | -5.3 | 48.3 | -9.3 |

印度 | 8.7 | -16.3 | 28.0 | -4.5 | 9.0 | -16.3 |

泰国 | 5.4 | -16.1 | 16.2 | -14.3 | 5.4 | -9.5 |

马来西亚 | 4.5 | -6.1 | 11.5 | -21.4 | 4.7 | -7.2 |

印度尼西亚 | 5.3 | 3.9 | 15.9 | 2.5 | 5.3 | 3.9 |

越南 | 3.0 | 30.4 | 7.5 | 17.2 | 3.0 | 42.9 |

斯里兰卡 | 1.1 | -0.5 | 3.2 | 14.1 | 1.0 | 3.1 |

菲律宾 | 0.4 | 0.1 | 0.9 | 0.2 | 0.4 | 1.0 |

其它国家 | 37.3 | 13.3 | 109.4 | 21.2 | 37.8 | 8.4 |

全球合计1 | 115.5 | -2.3 | 342.3 | 1.7 | 114.8 | -3.0 |

注:1、合计包括非ANRPC成员国。斜体字为ANRPC估计数。

中国和印度等主要消费国需求降低,9月份全球天然橡胶消费115.5万吨,同比减少2.3%。三季度全球天然橡胶消费342.3万吨,同比增长1.7%。预计10月份,全球消费量将减少3%为114.8万吨。

表4 全球天然橡胶月消费量(单位:万吨)

月度 | 2019年(实际数) | 2020年(初统数) | 2021年(预测) | ||

指标 | 消费量 | 消费量 | 同比(%) | 消费量 | 同比(%) |

1 | 120.3 | 102.7 | -14.6 | 119.7 | 16.6 |

2 | 102.2 | 75.0 | -26.6 | 108.7 | 44.8 |

3 | 121.5 | 115.8 | -4.7 | 129.5 | 11.8 |

4 | 122.5 | 99.4 | -18.8 | 123.3 | 24.1 |

5 | 120.2 | 100.4 | -16.5 | 116.3 | 15.9 |

6 | 116.2 | 103.4 | -11.0 | 114.1 | 10.3 |

7 | 114.8 | 108.5 | -5.4 | 114.3 | 5.3 |

8 | 113.7 | 109.7 | -3.5 | 112.5 | 2.5 |

9 | 113.0 | 118.2 | 4.6 | 115.5 | -2.3 |

10 | 114.4 | 118.4 | 3.5 | 114.8 | -3.0 |

11 | 118.6 | 121.6 | 2.6 | ||

12 | 113.7 | 122.5 | 7.8 | ||

全年合计 | 1391.0 | 1295.8 | -6.8 | 1411.6 | 8.9 |

增长(%) | 0.1 | -6.8 | 8.9 | ||

注:2021年6月到8月的数据为初步统计数,9月至10月为预测数。

三、9月份天然橡胶进出口贸易

9月份,中国进口天然橡胶40.4万吨,同比减少39.6%。预计三季度进口量121.9万吨,同比减少28.2%。印度、马来西亚和越南的天然橡胶进口量也出现不同程度减少,详见表5。

表5 主要进口国2021年的进口趋势(单位:万吨)

国家 | 2021年9月 (初统数) | 2021年3季度 (初统数) | 2021年 (预测数) | |||

进口量 | 同比(%) | 进口量 | 同比(%) | 进口量 | 同比(%) | |

中国 1 | 40.4 | -39.6 | 121.9 | -28.2 | 492.0 | -13.7 |

印度 | 2.3 | -39.7 | 8.1 | -22.0 | 38.0 | 0.6 |

马来西亚1 | 10.0 | -16.3 | 28.4 | -5.2 | 125.0 | 2.2 |

越南 | 7.0 | -0.8 | 36.6 | 94.1 | 110.3 | 67.1 |

注:1.中国和马来西亚的数据包括复合橡胶和混合橡胶在内。2.斜体字为ANRPC秘书处预测数据。

主产国出口量有增有减。据初步统计,9月份泰国、马来西亚的天然橡胶出口均放缓,同比分别减少3.5%和7.9%;而印度尼西亚、越南和柬埔寨的出口则分别增长10.0%、6.4%和4.2%。2021年三季度,除马来西亚和越南外,其他三个天然橡胶出口国均为正增长。

表6 主要产胶国2021年的出口趋势(单位:万吨)

国家 | 2021年9月 (初统数) | 2021年三季度(估计数) | 2021年全年 (预测数) | |||||

出口量 | 同比(%) | 出口量 | 同比(%) | 出口量 | 同比(%) | |||

泰国 | 24.9 | -3.5 | 103.0 | 26.7 | 371.0 | -2.0 | ||

印度尼西亚 | 24.2 | 10.0 | 68.4 | 1.7 | 265.8 | 8.2 | ||

越南 | 21.0 | 6.4 | 58.8 | -2.2 | 201.5 | 20.6 | ||

马来西亚 | 8.7 | -7.9 | 24.4 | -16.9 | 106.9 | -3.2 | ||

柬埔寨 | 3.5 | 4.2 | 9.8 | 9.7 | 36.7 | 8.5 | ||

注:出口量数据包含复合橡胶和混合橡胶在内。

四、9月份天然橡胶期、现货价格均呈现下跌

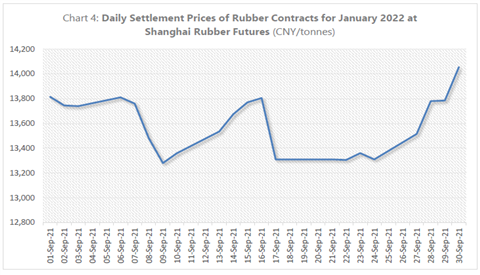

期货市场方面:9月份,第一个交易日上海期货交易所天然橡胶2022年1月RU合约收于13800元/吨,最后一个交易日收于14000元/吨。虽然9月下旬价格呈上涨趋势,但是,2022年1月RU合约月平均结算价格13610元/吨,较上月下跌6.3%。

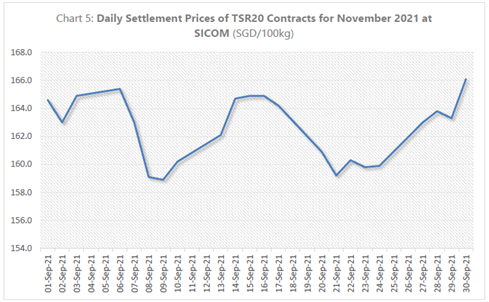

同期,SICOM市场橡胶期货价格与上期所的走势相似,TSR20号胶2021年11月合约月平均结算价格为1.63新元/公斤,环比跌4.8%。

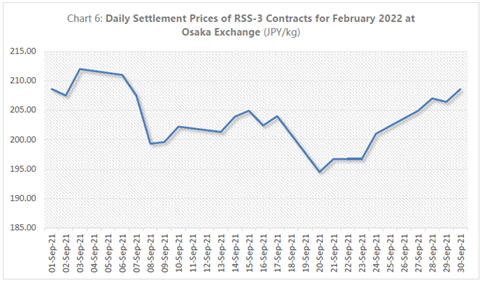

2021年9月1日至30日,日本大阪交易所2022年2月交割的RSS3合约月平均结算价格为每公斤204日元,比上月下跌6.4%,。

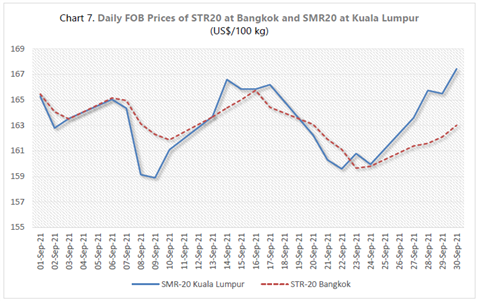

现货市场方面:9月份,曼谷市场STR20号胶FOB月平均价格1.63美元/公斤,比上月1.72美元/公斤,下跌5.2%;吉隆坡市场SMR20号胶月平均价格1.63美元/公斤,比上月1.73美元/公斤,下跌5.7%。

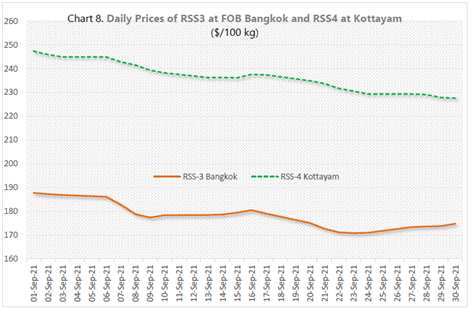

9月份,泰国曼谷和印度科塔亚姆市场的烟片胶月平均价格的价差缩小,曼谷市场RSS3的FOB月平均价格1.78美元/公斤,印度科塔亚姆市场RSS4月平均价格为2.37美元/公斤,两者均比下月平均价有所下降。

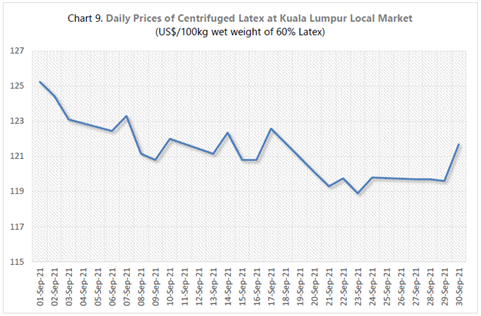

9月份,马来西亚吉隆坡市场桶装浓缩胶乳月平均价格每公斤比上个月下跌3.7%,为1.21美元/公斤。

五、天然橡胶市场短期展望

短期以下述因素可能支撑天然橡胶价格回升:

1. 基于成员国的最新统计,需求大于供应,供需基本面仍有利于天然橡胶市场。

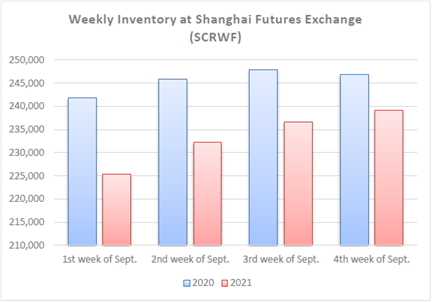

2. 上海期货交易所天然橡胶库存低于去年同期。9月份,上海期货交易所每周天然橡胶期货库存平均约为23.53万吨,而2020年9月每周的平均库存为24.57万吨。

3. 原油市场走势有利于包括橡胶在内的大宗商品市场。

4. 在促进新冠疫苗接种、疫苗供应、病例检测、追踪、隔离、物资援助和经济合作等方面,区域合作正在加强。

以下因素短期内可能影响天然橡胶价格回升:

1. 全球疫情对经济复苏仍然存在不确定性。

2. 德尔塔变异病毒的传播阻碍了亚洲地区经济复苏,长期看可能会降低经济增长并加剧国家之间不平衡。

3. 恒大债务危机和中国的电力紧张造成市场对中国经济的担忧。9月份,中国制造业采购经理人指数为疫情暴发以来的最低。

4. 原油价格上涨带动运费成本上升,全球能源短缺,诸如此类因素引发人们对疫情后商品市场复苏的担忧。