本期摘要

2021年11月,全球天然橡胶产量140.7万吨,同比增2.3%;消费量121.8万吨,同比增0.1%。预测2021年全球天然橡胶产量1388.2万吨,比上年增2.1%,消费量1407.6万吨,比上年增8.7%。

2021年11月,在生产国极端天气导致原料供应紧张的支撑下,除上海期货交易所外,天然橡胶现货和其它期货市场橡胶期货价格均呈上涨走势。

本期主要内容:

一、2021年11月全球天然橡胶供应同比增加2.3%

11月份,马来西亚、柬埔寨和缅甸修订了全年产量预测值,全球天然橡胶预测产量相应地由上期1383.6万吨上调至1388.2万吨,预计比2020年增2.1%。

表1 全球主要产胶国天然橡胶产量(万吨)

国家 | 2021年11月 (初统数) | 2021年四季度 (可能数) | 2021年 (预测数) | |||

产量 | 同比%) | 产量 | 同比%) | 产量 | 同比%) | |

泰国 | 45.8 | -1.8 | 130.0 | -7.7 | 467.3 | -3.9 |

印度尼西亚 | 26.4 | 4.7 | 78.7 | 4.7 | 312.2 | 2.8 |

越南 | 13.5 | 0.4 | 40.7 | 5.7 | 123.0 | 0.3 |

中国 | 12.8 | 1.5 | 27.5 | 2.3 | 85.1 | 22.9 |

印度 | 10.0 | 14.9 | 26.4 | 2.3 | 79.0 | 15.3 |

马来西亚 | 6.3 | 47.9 | 17.5 | 23.0 | 52.9 | 2.9 |

柬埔寨 | 5.0 | 8.8 | 14.2 | 4.1 | 37.5 | 7.5 |

缅甸 | 5.0 | 13.6 | 15.7 | 6.8 | 28.1 | 5.1 |

菲律宾 | 1.3 | 4.4 | 4.1 | 4.6 | 10.9 | 2.7 |

斯里兰卡 | 7.1 | -0.3 | 2.1 | -1.8 | 8.5 | 8.7 |

其它国家 | 14.0 | -11.3 | 46.5 | -8.1 | 180.9 | 1.9 |

全球合计1 | 140.7 | 2.3 | 403.4 | -0.7 | 1388.2 | 2.1 |

注:1. 总计的所有国家包括非ANRPC成员国,斜体为ANRPC秘书处估计数。

11月份,主产国有关动态:(1)东南亚生产国遭受极端天气影响导致原材料供应紧张。东盟专业气象中心发布的季节性展望预测,拉尼娜现象可能会延长至2022年3~4月。中国云南和海南产区报道,由于气候寒冷,农民提前停割。冬季提前到来可能会导致未来几个月天然橡胶供应紧张。(2)泰国南部受东北季风影响,春蓬、洛坤、宋卡、董里等多个省府可能会发生洪水、山体滑坡、洪涝等灾害。(3)泰国橡胶管理局报道,最近泰国东部达叻府尖竹汶爆发了新的落叶病,大约有16公顷的胶园受到该病影响。据报道,该病会在下雨和强风期间通过空气传播。(4)泰国橡胶管理局与RUBBERWAY公司签署了谅解备忘录,合作分析天然橡胶供应链风险。(5)泰国内阁批准了胶农收入保险计划第三阶段(2021年10月-2022年3月)约100亿泰铢的预算。(6)印度喀拉拉邦连续暴雨影响割胶生产,造成印度国内市场胶片短缺。(7)印度橡胶局推出针对胶乳与RSS4胶片之间的价差补偿计划,在2021年12月1日至2022年2月28日期间,对所有将胶片直接卖给橡胶生产者协会(RPS)或橡胶局下属公司的胶农均可获得价差补偿,每位胶农补偿限额5000卢比。

11月份,全球天然橡胶产量140.7万吨,同比增2.3%,预计四季度全球天然橡胶产量将减产0.7%。

表2 全球天然橡胶月产量(万吨)

月度 | 2019年(实际数) | 2020年(初统数) | 2021年(预测数) | ||

指标 | 产量 | 产量 | 同比(%) | 产量 | 同比(%) |

1 | 117.8 | 118.8 | 0.9 | 114.3 | -3.8 |

2 | 108.2 | 105.0 | -3.0 | 103.4 | -1.5 |

3 | 79.4 | 79.7 | 0.3 | 104.2 | 30.8 |

4 | 104.4 | 85.8 | -17.8 | 87.4 | 1.9 |

5 | 89.7 | 85.3 | -4.9 | 95.3 | 11.8 |

6 | 109.2 | 105.0 | -3.9 | 112.0 | 6.7 |

7 | 129.5 | 124.1 | -4.2 | 120.6 | -2.8 |

8 | 113.1 | 122.4 | 8.3 | 121.5 | -0.7 |

9 | 114.8 | 127.0 | 10.6 | 126.0 | -0.8 |

10 | 137.5 | 133.9 | -2.6 | 132.9 | -0.7 |

11 | 137.4 | 137.5 | 0.1 | 140.7 | 2.3 |

12 | 142.9 | 135.1 | -5.5 | 129.8 | -3.9 |

全年合计 | 1383.8 | 1359.5 | -1.8 | 1388.2 | 2.1 |

增长(%) | 0.0 | -1.8 | 2.1 | ||

注:2021年8到10月为初步统计数,11月以后为预测数。

二、2021年11月,全球天然橡胶消费量同比增0.1%

本月,印度调整了全年天然橡胶消费需求量预计数,2021年全球天然橡胶预测消费量上调至1407.6万吨,比上年增8.7%,高于上月8.3%的增长预期。

表3 全球主要消费国11月份消费量(单位:万吨)

国家 | 2021年11月 (初统数) | 2021年四季度 (近似数) | 2021年(预测数) | |||

消费量 | 同比% | 消费量 | 同比% | 消费量 | 同比% | |

中国 | 50.7 | -9.0 | 149.1 | -9.3 | 594.9 | 5.4 |

印度 | 8.8 | -15.8 | 27.4 | -15.8 | 124.0 | 19.2 |

泰国 | 5.9 | -1.0 | 16.2 | -12.2 | 66.0 | -4.6 |

马来西亚 | 4.8 | 3.9 | 14.1 | 0.0 | 52.8 | -2.8 |

印度尼西亚 | 5.3 | 2.9 | 15.8 | 1.6 | 61.5 | 2.8 |

越南 | 3.4 | 58.9 | 10.2 | 5.6 | 33.0 | 33.4 |

斯里兰卡 | 0.9 | 6.2 | 2.7 | 2.0 | 12.5 | 11.5 |

菲律宾 | 0.4 | -8.4 | 1.0 | -8.3 | 3.6 | -3.9 |

其它国家 | 41.8 | 14.5 | 119.4 | 11.0 | 459.3 | 13.8 |

全球合计1 | 121.8 | 0.1 | 355.9 | -1.9 | 1407.6 | 8.7 |

注:1、合计包括非ANRPC成员国。斜体字为ANRPC估计数。

11月份,中国官方制造业采购经理人指数(PMI)50.1,高于10月份的49.24。随着原材料价格下跌和电力配送放松,本月制造业活动回升。11月份,官方非制造业采购经理人指数由10月份的52.4回落至52.3,这主要是由于为遏制新爆发的疫情而采取的限制措施削弱了服务业增长。

11月份,尽管出现新冠病毒变种奥米克戎、欧美新冠疫情死灰复燃、大宗商品价格下跌等因素带来一定冲击,但全球天然橡胶需求较上月增长0.1%至121.8万,预计第四季度全球天然橡胶消费量355.9万吨,同比下降1.9%。

表4 全球天然橡胶月消费量(单位:万吨)

月度 | 2019年(实际数) | 2020年(初统数) | 2021年(预测) | ||

指标 | 消费量 | 消费量 | 同比(%) | 消费量 | 同比(%) |

1 | 120.3 | 102.6 | -14.7 | 118.9 | 15.9 |

2 | 102.2 | 75.0 | -26.6 | 108.7 | 44.8 |

3 | 121.5 | 115.7 | -4.8 | 129.4 | 11.8 |

4 | 122.5 | 99.4 | -18.8 | 120.9 | 21.7 |

5 | 120.2 | 100.3 | -16.5 | 115.0 | 14.7 |

6 | 116.2 | 103.3 | -11.1 | 112.6 | 9.0 |

7 | 114.8 | 108.4 | -5.5 | 114.1 | 5.3 |

8 | 113.7 | 109.6 | -3.6 | 115.0 | 4.9 |

9 | 113.0 | 118.2 | 4.6 | 117.1 | -0.9 |

10 | 114.4 | 118.5 | 3.5 | 114.8 | -3.1 |

11 | 118.6 | 121.7 | 2.7 | 121.8 | 0.1 |

12 | 113.7 | 122.6 | 7.9 | 119.2 | -2.8 |

全年合计 | 1391.0 | 1295.3 | -6.9 | 1407.6 | 8.7 |

增长(%) | 0.1 | -6.9 | 8.7 | ||

注:2021年8月到10月的数据为初步统计数,11月、12月为预测数。

三、11月份天然橡胶进出口贸易

11月份,中国进口天然橡胶48.1万吨,同比减13.6%;印度同比减40.7%,越南和马来西亚同比分别增15.3%、10.5%。预计下半年中国进口天然橡胶276.2万吨,同比减17.5%;印度进口18.5万吨,同比减11.9%;马来西亚进口59.0万吨,同比减11.5%;越南进口9.2万吨,同比增2.0%。详见表5。

表5 主要进口国2021年的进口趋势(单位:万吨)

国家 | 2021年11月 (初统数) | 2021年下半年 (预测数) | 2021年 (预测数) | |||

进口量 | 同比(%) | 进口量 | 同比(%) | 进口量 | 同比(%) | |

中国 1 | 48.1 | -13.6 | 276.2 | -17.5 | 519.7 | -8.8 |

印度 | 1.9 | -40.7 | 18.5 | -11.9 | 42.0 | 11.2 |

马来西亚1 | 11.5 | 10.5 | 59.0 | -11.5 | 123.6 | 0.2 |

越南 | 9.2 | 2.0 | 57.7 | 19.1 | 99.3 | 50.4 |

注:1. 中国和马来西亚的数据包括复合橡胶和混合橡胶在内。2. 斜体字为ANRPC秘书处预测数据。

11月份,主产国出口量有增有减,泰国、越南和马来西亚天然橡胶出口量同比分别减少2.4%、2.6%和7.3%,印度尼西亚和柬埔寨同比分别增长25.7%、9.0%。越南全年预测出口量微调至184.5,同比增长10.4%。

表6 主要产胶国2021年的出口趋势(单位:万吨)

国家 | 2021年10月 (初统数) | 2021年下半年 (预测数) | 2021年全年 (预测数) | |||

出口量 | 同比(%) | 出口量 | 同比(%) | 出口量 | 同比(%) | |

泰国 | 31.2 | -2.4 | 194.8 | 9.2 | 396.4 | 4.7 |

印度尼西亚 | 25.4 | 25.7 | 140.3 | 5.8 | 265.8 | 8.2 |

越南 | 20.0 | -2.6 | 115.9 | -4.0 | 184.5 | 10.4 |

马来西亚 | 8.9 | -7.3 | 50.5 | -15.1 | 105.5 | -4.5 |

柬埔寨 | 4.9 | 9.0 | 23.6 | 6.3 | 36.7 | 8.6 |

注:出口量数据包含复合橡胶和混合橡胶在内。

四、11月份天然橡胶期、现货价格出现回升

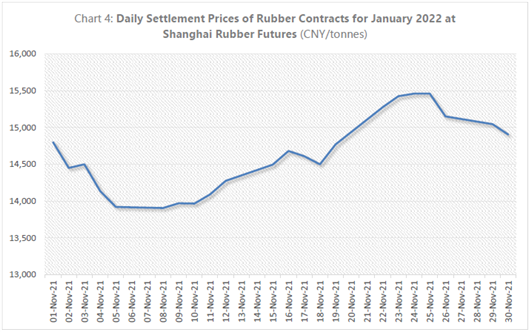

期货市场方面:11月份,除上海期货交易所外,新加坡和大阪两个期货市场天然橡胶期货价格均出现回升。11月上旬,上期所天然橡胶期货价格明显回落,中旬后开始不断回升,11月25日结算价达到15550元/吨,随后随着原油价格下跌又有所下降。11月,上期所RU2201合约月平均结算价格14513元/吨,环比跌2.1%。

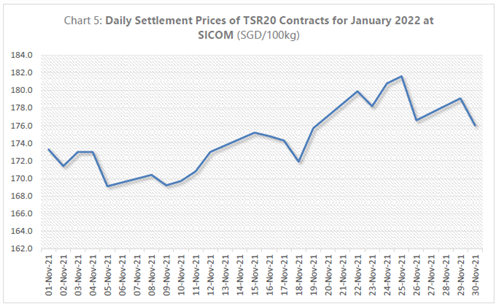

同期,SICOM市场橡胶TSR20号胶期货价格逐步回升,11月份TSR20号胶2201合约月平均结算价格1.74新元/公斤,环比涨5.8%。

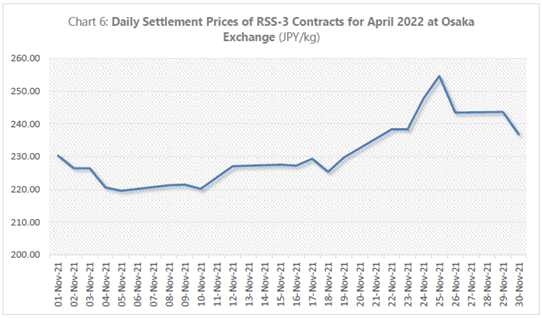

2021年11月,日本大阪交易所2022年4月交割的RSS3合约月平均结算价格230日元/公斤,环比涨2.2%。

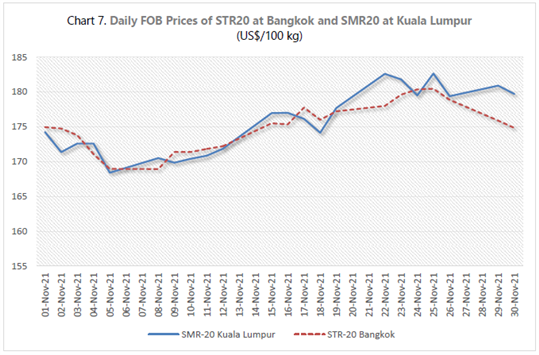

现货市场方面:11月份,曼谷市场STR20号胶FOB月平均价格1.75美元/公斤,环比涨8.7%;吉隆坡市场SMR20号胶月平均价格1.76美元/公斤,环比涨1.1%。

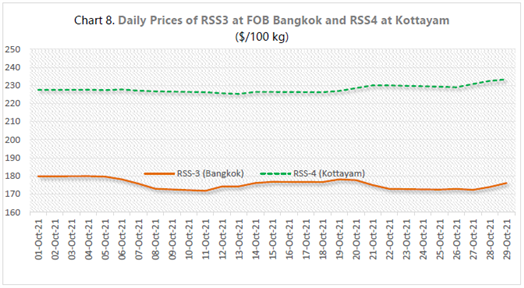

11月份,曼谷市场RSS3月平均价格环比涨9.7%;印度科塔亚姆市场RSS4月平均价格环比涨8.9%。

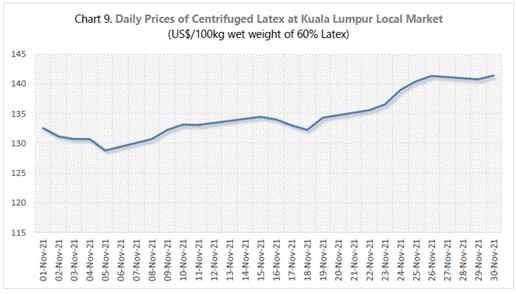

11月份,马来西亚吉隆坡市场桶装浓缩胶乳月平均价格1.35美元/公斤,环比涨6.3%。

五、天然橡胶市场短期展望

短期内下述因素可能支撑天然橡胶产业复苏:

1. 基于成员国的最新统计,2021年全球天然橡胶需求1407.6万吨,产量1388.2万吨,供需基本面仍有利于天然橡胶市场价格回升。

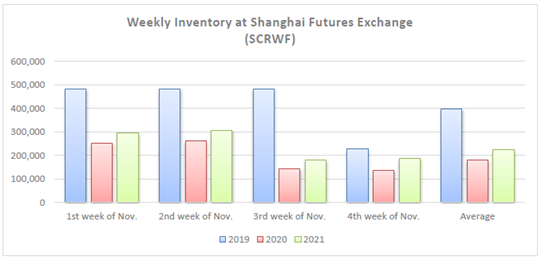

2. 11月份,上海期货交易所天然橡胶库存平均约22.51万吨,高于去年11月每周平均库存18.00万吨水平,但仍远低于2019年11月每周平均库存39.80万吨的水平。

以下因素短期内可能抑制天然橡胶产业复苏:

1. 大多数生产国的恶劣天气一定程度影响了橡胶生产。据东盟专业气象中心预测,拉尼娜现象可能会延长至2022年3~4月,这会导致冬季停割提前来临,使橡胶供应变得更加紧张。

2. 新冠病毒变种奥密克戎在各国的出现,美国和欧洲疫情加重,各国高度警惕并为遏制传播而重启控制措施。

3. 无论是重新开放边境还是恢复旅游,任何与新冠疫情相关的问题都可能会影响一国经济复苏。