本期摘要

2022年5月,全球天然橡胶产量99.1万吨,环比增长5.4%,同比增长4.8%;消费量118.9万吨,环比减少2.2%,同比增长4.0%。5月份,主要成员国进口量和出口量均减少。各品种天然橡胶价格全线下跌。

预测2022年全球天然橡胶供应将增长1.7%,达到1417.4万吨;消费量1464.9万吨,增长2.2%。

本期主要内容

一、年度预测数据更新

5月份,成员国斯里兰卡调低了全年产量预测数。预测2022年世界天然橡胶供应将增长1.7%,达到1417.4万吨。

表1 预期2022年全球天然橡胶产量(万吨)

国家 | 2021年 | 2022年 | ||

产量 | 同比(%) | 产量 | 同比(%) | |

泰国 | 483.6 | 1.0 | 490.5 | 1.4 |

印度尼西亚 | 304.5 | 0.3 | 313.5 | 2.9 |

越南 | 126.0 | 2.8 | 125.5 | -0.4 |

中国 | 85.1 | 22.9 | 86.7 | 1.8 |

印度 | 75.7 | 10.5 | 76.6 | 1.2 |

马来西亚 | 47.0 | -8.7 | 50.0 | 6.5 |

柬埔寨 | 36.8 | 5.4 | 40.1 | 9.0 |

缅甸 | 29.0 | 8.5 | 30.0 | 3.4 |

菲律宾 | 17.2 | 63.3 | 10.9 | -36.8 |

斯里兰卡 | 7.7 | -1.7 | 8.3 | 8.0 |

孟加拉国 | 2.5 | 11.9 | 2.5 | 2.0 |

巴布亚新几内亚 | 0.6 | 3.6 | 0.6 | 5.3 |

其它国家 | 177.6 | 1.6 | 182.2 | 2.6 |

全球合计1 | 1393.3 | 3.1 | 1417.4 | 1.7 |

2022年5月全球天然橡胶产量99.1万吨,环比增长5.4%,同比增长4.8%。受降雨增加影响,泰国、印度尼西亚、马来西亚和缅甸的产量较4月有所减少。 二、2022年5月全球天然橡胶供应同比增加4.8% 注:1. 合计的所有国家包括非ANRPC成员国。ANRPC秘书处根据这些国家的种植趋势和开割面积预测其2022年产量。

表2 2022年5月份主要国家天然橡胶产量(万吨)

国家 | 2022年4月 | 2022年5月 |

泰国 | 34.5 | 33.5 |

印度尼西亚 | 25.7 | 23.7 |

越南 | 6.0 | 9.0 |

中国 | 4.5 | 8.0 |

印度 | 4.1 | 3.7 |

马来西亚 | 3.1 | 2.8 |

柬埔寨 | 1.7 | 2.8 |

缅甸 | 1.0 | 0.6 |

菲律宾 | 0.6 | 1.1 |

斯里兰卡 | 0.6 | 0.7 |

孟加拉国 | 0.1 | 0.2 |

巴布亚新几内亚 | - | - |

其它国家 | 12.2 | 13.2 |

全球合计1 | 94.0 | 99.1 |

注:全球合计含所有国家,包括非ANRPC成员国。

表3 全球天然橡胶月产量(万吨)

月度 | 2020年 | 2021年 | 2022年 | |

指标 | 产量 | 产量 | 产量 | 同比(%) |

1 | 124.3 | 131.2 | 116.6 | -11.8 |

2 | 98.5 | 99.9 | 103.1 | 3.2 |

3 | 83.4 | 89.8 | 90.8 | 1.2 |

4 | 71.3 | 82.9 | 94.0 | 13.4 |

5 | 84.9 | 94.5 | 99.1 | 4.8 |

6 | 101.1 | 106.7 |

|

|

7 | 118.9 | 122.6 |

|

|

8 | 128.0 | 129.3 |

|

|

9 | 131.8 | 133.3 |

|

|

10 | 136.2 | 134.6 |

|

|

11 | 139.5 | 134.5 |

|

|

12 | 133.7 | 134.3 |

|

|

全年合计 | 1351.8 | 1393.4 | 1417.4 | 1.7 |

三、 5月份成员国媒体生产动态信息

1、印度喀拉拉邦的喀拉拉橡胶有限公司于5月开始运营,该公司愿景是到2030年使喀拉拉邦成为乳胶中心,该州政府预计该公司将吸引100亿卢比的投资。

2、每两年一次的2022年印度橡胶会议计划于7月22日至23日在印度科钦举行,主题为“天然橡胶与未来可持续”。

印度尼西亚与加拿大两国于5月下旬在曼谷举行的亚太经合组织贸易部长会议期间举行会谈,重点聚焦数字化、医疗保健、发达国家和发展中国家的平等投资机会以及包容性和可持续性发展四大领域。会谈还扩展到全面经济伙伴关系协定、东盟—加拿大自由贸易协定的谈判进程会谈。

5月份,马来亚半岛、沙巴和沙捞越的杯凝胶平均价格均高于2.5马币/公斤,不启动橡胶生产激励政策。此外,马来西亚橡胶局推出2022年马来西亚半岛胶乳生产激励政策以增加胶乳产量。具体如下:(1)给胶乳按折干胶后每公斤给予1马币的补贴。(2)一次性给予每公顷850马币化肥等农资补贴。

5月下旬,泰国橡胶管理局向所有胶农发出预警,随着进入雨季应密切关注橡胶病害。潮湿的气候可能会导致由真菌引起的叶片异常落叶,从而影响生产。

四、2022年5月,全球天然橡胶同比增长4.0%

2022年全球天然橡胶消费量为1464.9万吨,同比增长2.2%。

表4 2022年全球天然橡胶消费量

国家 | 2021年 | 2022年 | ||

产量 | 同比(%) | 产量 | 同比(%) | |

中国 | 594.9 | 5.4 | 598.0 | 0.5 |

印度 | 125.7 | 20.8 | 130.0 | 3.5 |

泰国 | 92.6 | 33.8 | 103.5 | 11.8 |

马来西亚 | 52.1 | -4.1 | 53.7 | 3.2 |

印度尼西亚 | 61.5 | 2.8 | 63.0 | 2.4 |

越南 | 33.0 | 33.4 | 31.5 | -4.5 |

斯里兰卡 | 13.4 | 19.4 | 13.7 | 2.1 |

菲律宾 | 3.6 | -3.9 | 3.5 | -2.9 |

缅甸 | 2.0 | -11.3 | 2.4 | 24.0 |

其它国家 | 454.9 | 13.2 | 465.5 | 2.3 |

全球合计 | 1433.6 | 8.5 | 1464.9 | 2.2 |

注:这些数字是ANRPC秘书处根据非成员国的经济前景和其他外部因素预测的,斜体数字是ANRPC秘书处预测的而非成员国官方估计。

表5 2022年5月主要消费国消费情况

国家 | 消费量 | ||

2022年3月 | 2022年4月 | 2022年5月 | |

中国 | 46.7 | 47.8 | 48.9 |

印度 | 11.2 | 11.7 | 9.6 |

泰国 | 8.4 | 6.6 | 7.1 |

马来西亚 | 4.6 | 5.0 | 4.5 |

印度尼西亚 | 5.7 | 5.3 | 4.6 |

越南 | 3.1 | 3.0 | 3.3 |

斯里兰卡 | 1.1 | 1.0 | 0.8 |

菲律宾 | 0.3 | 0.2 | 0.3 |

缅甸 | 0.1 | 0.1 | 0.1 |

其它国家 | 45.3 | 40.9 | 39.7 |

全球合计1 | 126.6 | 121.6 | 118.9 |

注:这些数字是ANRPC秘书处根据非成员国的经济前景和其他外部因素预测的,斜体数字是ANRPC秘书处预测的而非成员国官方估计。

2022年5月,全球天然橡胶消费量118.9万吨,同比增加4.0%,其中中国48.9万吨,印度9.6万吨。

表6 全球天然橡胶月消费量(单位:万吨)

月度 | 2020年 | 2021年 | 2022年 | 同比(%) |

1 | 102.8 | 119.2 | 119.2 | 0.0 |

2 | 75.3 | 110.0 | 105.1 | -4.4 |

3 | 115.8 | 128.6 | 126.6 | -1.6 |

4 | 99.2 | 120.7 | 121.6 | 0.7 |

5 | 100.3 | 114.3 | 118.9 | 4.0 |

6 | 103.4 | 113.0 |

|

|

7 | 108.2 | 116.0 |

|

|

8 | 109.4 | 114.1 |

|

|

9 | 117.9 | 114.6 |

|

|

10 | 118.7 | 123.6 |

|

|

11 | 121.9 | 130.2 |

|

|

12 | 122.8 | 129.2 |

|

|

全年合计 | 1295.7 | 1433.6 | 1464.9 | 2.2 |

五、5月份成员国媒体消费动态信息

中国国家统计局发布的5月份制造业采购经理人指数(PMI)为49.6,较4月份上升2.2,非制造业采购经理人指数由4月的41.9升至47.8,显示5月份中国经济有所好转。

国际能源署的报道,2021年底全球上路的电动汽车数量约为1650万辆,是三年前的三倍。今年全球电动汽车销售保持强劲,前三个月全球售出了约200万辆,较去年同期增长了75%。

5月份,中国汽车销售开始回升。虽然锂电池成本上升导致价格上涨,5月份电动汽车销售了36万辆,几乎是去年的两倍。

斯里兰卡橡胶制品生产和出口商协会报道,新冠疫情后欧洲主要市场重新开放,今年全球橡胶制品需求有所增加。前4个月,充气橡胶轮胎和内胎的需求增长了10.3%,但工业和手术用手套的出口则下降了13.5%。

5月下旬,中国政府推出了涵盖财政、金融、投资和产业政策等方面的33项刺激计划,以重振经济。

六、5月份主要成员国天然橡胶进出口量均较上月减少

5月份,主要进口国的天然橡胶进口量低于上月。其中,中国进口天然橡胶38.1万吨,同比增长15.2%;印度和马来西亚进口3.1万吨、10.2万吨,同比分别增长4.8%、3.4%;越南进口5.4万吨,同比减少7.7%。

表7 主要进口国2022年进口趋势(单位:万吨)

国家 | 2022年3月 | 2022年4月 | 2022年5月 | 2022年全年 | 同比(%) |

中国 1 | 51.5 | 41.1 | 38.1 | 551.6 | 7.5 |

印度 | 4.4 | 4.9 | 3.1 | 55.2 | 5.0 |

马来西亚1 | 12.0 | 10.8 | 10.2 | 120.0 | -0.6 |

越南 | 5.0 | 6.5 | 5.4 | 97.7 | -9.9 |

注:1. 中国和马来西亚的数据包括复合橡胶和混合橡胶在内。2. 斜体字为ANRPC秘书处预测数据,为非成员国官方数据。

5月份,ANRPC主要成员国出口量同比全部增加,泰国、印度尼西亚、越南、马来西亚和柬埔寨的天然橡胶出口量同比分别增5.6%、9.0%、13.5%、18.3%、5.5%。但与4月相比,泰国、印度尼西亚和马来西亚的出口量都有所减少,越南和柬埔寨略有增加。

表8 主要产胶国2022年的出口趋势(单位:万吨)

国家 | 2022年3月 | 2022年4月 | 2022年5月 | 2022年全年 | 同比(%) |

泰国 | 36.0 | 34.6 | 33.1 | 413.9 | 0.1 |

印度尼西亚 | 22.7 | 25.8 | 19.0 | 247.8 | 3.9 |

越南 | 10.9 | 7.7 | 9.1 | 198.1 | 5.6 |

马来西亚 | 8.8 | 9.8 | 9.2 | 111.3 | 5.0 |

柬埔寨 | 1.3 | 1.8 | 2.7 | 38.9 | 6.2 |

注:出口量数据包含复合橡胶和混合橡胶在内。

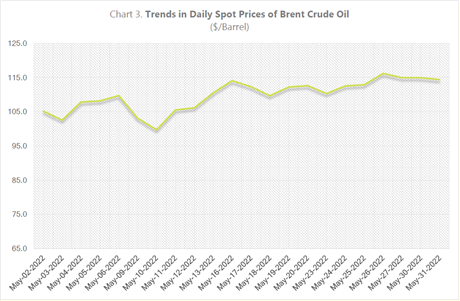

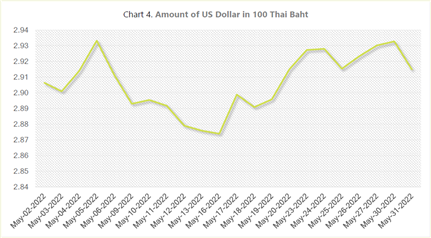

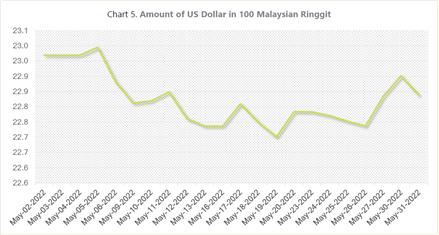

七、原油价格上涨5.1%,主产国汇率走弱

2022年5月,布伦特原油日平均价格109.55美元/桶,较4月涨5.1%。

主产国汇率方面:5月份,泰铢兑美元汇率走弱,马来西亚林吉特兑美元汇率进一步贬值。

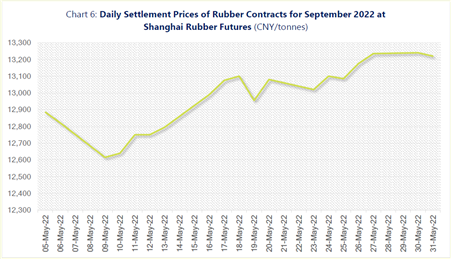

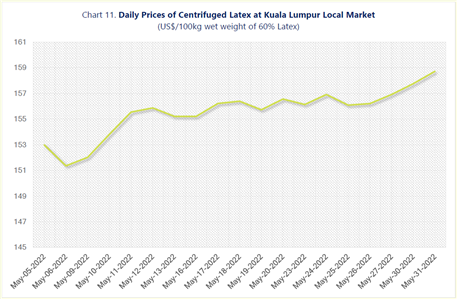

八、2022年5月份期货、现货价格全线下跌

(一)期货市场出现下跌。

5月,上期所RU2205合约月平均结算价格12975元/吨,较4月份的13108元/吨下跌1.0%。

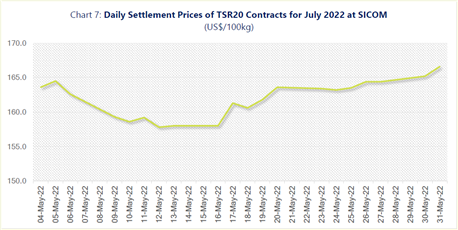

同期,SICOM市场TSR20号胶2207合约月平均结算价格1.62新元/公斤,较4月份跌4.7%。

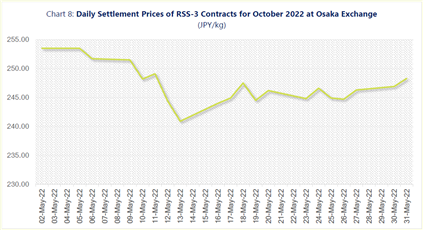

日本大阪交易所RSS3合约价格呈震荡下跌趋势。5月份,2022年10月交割的RSS3期货合约平均结算价格247日元/公斤,较4月跌5.4%。

(二)现货价格全部下跌

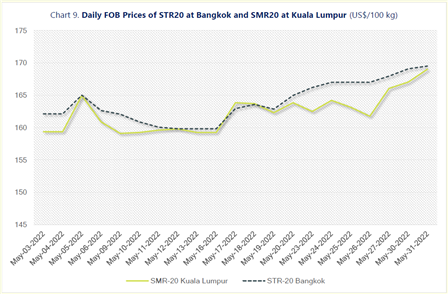

2022年5月份,曼谷市场STR20号胶FOB月平均价格1.64美元/公斤,较上月跌0.07美元/公斤,跌4.1%;吉隆坡市场SMR20号胶月平均价格1.63美元/公斤,环比跌5.2%。

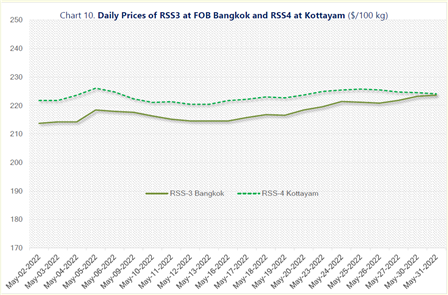

5月份,曼谷市场RSS3月平均价格2.18美元/公斤,环比跌5.2%;印度科塔亚姆市场RSS4月平均价格2.23美元/公斤,环比跌0.9%。

5月份,马来西亚吉隆坡市场桶装浓缩胶乳月平均价格1.55美元/公斤,环比跌2.5%。

九、天然橡胶市场短期展望

(一)短期内可能支撑天然橡胶价格回升的因素

基于最新预测,供需基本面有利于天然橡胶市场。

中国政府推出的一揽子经济刺激计划将支撑天然橡胶产业复苏。

尽管上海期货交易所天然橡胶周平均库存一直增加,5月平均周库存26.80万吨明显高于2021年同期,但仍远低于2019年疫情流行前的42.7万吨的水平。

(二)短期内可能抑制天然橡胶产业复苏的因素

除劳动力短缺外,不利的天气可能会进一步扰乱割胶生产。据报道,5月份以来,泰国、中国、印度等国降雨量增加。

由于俄乌冲突导致供应链中断、原材料成本飙升,经济衰退风险上升,使全球经济前景黯淡。

美联储加息以应对通胀,这将减缓经济复苏。

俄乌冲突长期性可能加剧供应链中断的不确定性,尤其是芯片短缺影响汽车行业增长,从而导致天然橡胶需求下降。

对全球新冠疫情复发的担忧,也可能会阻碍经济增长。