本期摘要

2022年8-9月,全球天然橡胶产量269.3万吨,较上年同期增加7.1万吨,同比增长2.7%;消费量245.6万吨,增8.5万吨,同比增长3.6%。8、9月份,主要成员国进出口量有增有减。天然橡胶期货价格有涨有跌,现货价格全线下跌。

预测2022年世界天然橡胶供应和消费分别为1437.6万吨和1478.6万吨,分别增长2.0%和2.6%。

本期主要内容

一、年度预测数据更新

9月份,ANRPC秘书处下调2022年产量和消费量预测数。预测2022年全球天然橡胶供应达到1437.6万吨,增长2.0%;预测全球天然橡胶消费量1478.6万吨,增长2.6%。

表1 预期2022年全球天然橡胶产量(万吨)

2021年 | 2022年 | |||

产量 | 同比(%) | 产量 | 同比(%) | |

泰国 | 475.7 | -0.6 | 479.9 | 0.9 |

印度尼西亚 | 304.5 | 0.3 | 313.5 | 2.9 |

越南 | 127.2 | 3.7 | 125.5 | -1.3 |

中国 | 85.1 | 22.9 | 86.7 | 1.8 |

印度 | 75.7 | 10.5 | 85.0 | 12.3 |

马来西亚 | 47.0 | -8.7 | 40.0 | -14.8 |

柬埔寨 | 36.8 | 5.4 | 38.2 | 3.8 |

缅甸 | 29.0 | 8.5 | 30.0 | 3.4 |

菲律宾 | 17.2 | 63.3 | 14.8 | -14.0 |

斯里兰卡 | 7.7 | -1.7 | 8.3 | 7.9 |

孟加拉国 | 2.2 | 0.5 | 2.3 | 4.5 |

巴布亚新几内亚 | 0.6 | 0.0 | 0.6 | 1.8 |

其它国家 | 196.6 | 8.7 | 212.8 | 5.4 |

全球合计1 | 1405.4 | 3.6 | 1437.6 | 2.3 |

注:1. 合计的所有国家包括非ANRPC成员国。ANRPC秘书处根据这些国家的种植趋势和开割面积预测其2022年产量。

表2 预期2022年全球天然橡胶消费量

国家 | 2021年 | 2022年 | ||

消费量 | 同比(%) | 消费量 | 同比(%) | |

中国 | 594.9 | 5.4 | 588.0 | -1.2 |

印度 | 125.7 | 20.8 | 129.0 | 2.7 |

泰国 | 92.6 | 33.8 | 133.4 | 44.1 |

马来西亚 | 52.1 | -4.1 | 53.7 | 3.2 |

印度尼西亚 | 61.5 | 2.8 | 63.0 | 2.4 |

越南 | 33.0 | 33.4 | 42.6 | 29.1 |

斯里兰卡 | 13.4 | 19.4 | 13.7 | 2.1 |

菲律宾 | 3.6 | -3.9 | 3.5 | -2.9 |

缅甸 | 2.0 | -11.5 | 2.4 | 24.2 |

其它国家 | 466.0 | 15.4 | 449.2 | -3.6 |

全球合计 | 1444.6 | 11.6 | 1478.6 | 2.6 |

二、2022年8-9月全球天然橡胶供应同比增加2.7%

2022年8、9月,全球天然橡胶产量分别为131.3万吨、138万吨,同比增长1.7%、3.7%。大多数产胶国的产量都较6、7月份明显有所增加。但中国受云南植胶区降雨增加和海南植胶区新冠疫情暴发影响,8月份天然橡胶产量减少。

表3 主要国家天然橡胶产量月趋势(万吨)

国家 | 2022年6月 | 2022年7月 | 2022年8月 | 2022年9月 |

泰国 | 33.2 | 39.6 | 45.1 | 45.1 |

印度尼西亚 | 25.7 | 26.3 | 26.8 | 26.6 |

越南 | 9.0 | 12.0 | 12.2 | 12.2 |

中国 | 8.4 | 11.0 | 9.8 | 12.7 |

印度 | 5.4 | 6.9 | 7.7 | 8.2 |

马来西亚 | 3.1 | 4.5 | 4.4 | 4.4 |

柬埔寨 | 3.0 | 3.1 | 3.4 | 3.6 |

缅甸 | 0.3 | 0.5 | 0.8 | 2.9 |

菲律宾 | 2.6 | 1.8 | 1.9 | 2.6 |

斯里兰卡 | 0.5 | 0.5 | 0.6 | 0.6 |

孟加拉国 | 0.2 | 0.2 | 0.2 | 0.2 |

巴布亚新几内亚 | - | - | - | - |

其它国家 | 17.1 | 18.8 | 18.5 | 18.7 |

全球合计1 | 108.7 | 125.1 | 131.3 | 138.0 |

注:全球合计含所有国家,包括非ANRPC成员国。

表4 全球天然橡胶产量趋势(万吨)

月度 | 2020年 | 2021年 | 2022年 | |

指标 | 产量 | 产量 | 产量 | 同比(%) |

1 | 124.5 | 130.7 | 126.9 | -2.9 |

2 | 98.7 | 100.1 | 100.7 | 0.6 |

3 | 83.5 | 90.1 | 91.7 | 1.8 |

4 | 71.5 | 83.2 | 85.4 | 2.7 |

5 | 85.1 | 94.6 | 97.8 | 3.4 |

6 | 101.4 | 106.8 | 108.7 | 1.8 |

7 | 119.4 | 122.8 | 125.1 | 1.9 |

8 | 128.6 | 129.1 | 131.3 | 1.7 |

9 | 132.5 | 133.1 | 138.0 | 3.7 |

10 | 137.0 | 136.6 |

|

|

11 | 140.0 | 138.9 |

|

|

12 | 134.3 | 139.4 |

|

|

全年合计 | 1356.6 | 1405.4 | 1437.6 | 2.3 |

三、2022年8-9月,全球天然橡胶消费量同比增长

8、9月份中国的天然橡胶消费环比增长,而印度是环比下降。全球天然橡胶消费8月环比减少,预测9月环比增加。

表5 主要国家天然橡胶消费月趋势

国家 | 消费量 | |||

2022年6月 | 2022年7月 | 2022年8月 | 2022年9月 | |

中国 | 48.9 | 50.2 | 51.1 | 51.5 |

印度 | 11.8 | 11.5 | 10.8 | 10.6 |

泰国 | 7.5 | 8.9 | 8.2 | 10.9 |

马来西亚 | 3.7 | 4.6 | 4.6 | 4.7 |

印度尼西亚 | 5.1 | 5.2 | 5.3 | 5.3 |

越南 | 3.5 | 3.6 | 3.6 | 3.8 |

斯里兰卡 | 0.9 | 1.2 | 1.3 | 1.3 |

菲律宾 | 0.4 | 0.2 | 0.3 | 0.3 |

缅甸 | - | - | - | - |

其它国家 | 34.9 | 36.2 | 33.8 | 34.8 |

全球合计1 | 116.7 | 121.6 | 118.9 | 126.7 |

注:这些数字是ANRPC秘书处根据非成员国的经济前景和其他外部因素预测的,斜体数字是ANRPC秘书处预测的而非成员国官方估计。

2022年8月,全球天然橡胶消费量118.9万吨,同比增长1.9%,但较7月减少2.2%。9月份,全球消费量126.7万吨,同比增长5.2%。

表6 全球天然橡胶消费量月趋势(单位:万吨)

月度 | 2020年 | 2021年 | 2022年 | 同比(%) |

1 | 102.6 | 119.0 | 126.5 | 6.4 |

2 | 74.9 | 109.8 | 109.7 | -0.1 |

3 | 114.5 | 128.4 | 126.5 | -1.5 |

4 | 97.1 | 120.4 | 116.7 | -3.1 |

5 | 98.6 | 114.1 | 115.8 | 1.5 |

6 | 103.0 | 113.9 | 116.7 | 2.4 |

7 | 108.6 | 117.1 | 121.6 | 3.8 |

8 | 110.1 | 116.7 | 118.9 | 1.9 |

9 | 119.5 | 120.4 | 126.7 | 5.2 |

10 | 120.5 | 128.5 |

|

|

11 | 122.1 | 129.0 |

|

|

12 | 123.1 | 127.4 |

|

|

全年合计 | 1294.6 | 1444.7 | 1478.6 | 2.3 |

四、8、9月份成员国媒体消费动态信息

中国国家统计局发布的8月份制造业采购经理人指数(PMI)为49.4,较7月份增0.4;9月份PMI为50.1,进一步改善。

8月份,印度PMI为56.4,较7月下降0.2;9月PMI为54.3,为6个月来最低水平。

穆迪公司认为,全球汽车行业前景不容乐观。由于供应链成本高,利率上升,将使汽车价格更高,从而会阻碍汽车销售。穆迪将2022年全球汽车产业前景由“稳定”下调为“负面”。

8月份,印度汽车注册量增长了26.4%,预计9月底的“九夜节”和10月的“排灯节”将推动印度汽车销量再创新高。

五、8、9月份主要成员国天然橡胶进出口量有增有减

8月份,中国进口天然橡胶43.8万吨,同比增加8.2%;9月份进口45.7万吨,同比减少6.8%。8月份,印度进口量4.7万吨,9月份则降至4.4万吨。8月份越南进口9.0万吨,9月份降为8.7万吨。

表7 主要进口国2022年进口趋势(单位:万吨)

国家 | 2022年7月 | 2022年8月 | 2022年9月 | 2022年全年 | 同比(%) |

中国 1 | 45.5 | 43.8 | 45.7 | 540.8 | 5.4 |

印度 | 3.7 | 4.7 | 4.4 | 55.2 | 5.0 |

马来西亚1 | 10.4 | 10.5 | 10.4 | 120.0 | -0.6 |

越南 | 9.3 | 9.0 | 8.7 | 106.0 | -2.2 |

注:1. 中国和马来西亚的数据包括复合橡胶和混合橡胶在内。2. 斜体字为ANRPC秘书处预测数据,为非成员国官方数据。

8月份,泰国、越南、马来西亚、柬埔寨的天然橡胶出口量同比分别增11.6%、15.7%、10.7%、6.2%,印度尼西亚的出口量同比减3.7%。9月份,越南、马来西亚、柬埔寨的天然橡胶出口量同比分别增11.9%、8.9%、1.2%,而泰国和印度尼西亚的出口量同比则减少8.0%、3.8%。

表8 主要产胶国2022年的出口趋势(单位:万吨)

国家 | 2022年7月 | 2022年8月 | 2022年9月 | 2022年全年 | 同比(%) |

泰国 | 33.1 | 34.2 | 31.1 | 438.8 | 6.1 |

印度尼西亚 | 20.8 | 18.1 | 18.0 | 220.0 | -7.8 |

越南 | 18.6 | 21.0 | 19.5 | 198.1 | 5.6 |

马来西亚 | 9.2 | 9.1 | 9.3 | 111.3 | 4.7 |

柬埔寨 | 3.0 | 3.2 | 3.5 | 37.0 | 1.0 |

注:出口量数据包含复合橡胶和混合橡胶在内。

五、8、9月原油价格大幅下跌,主产国汇率继续走弱

2022年8月,布伦特原油日平均价格100.5美元/桶,环比跌10.3%;9月份日平均价格88.5美元/桶,跌11.9%。

8、9月份,泰铢、马来西亚林吉特兑美元汇率进一步贬值。

六、2022年8、9月份期货价格有涨有跌,现货价格全线下跌

(一)期货市场价格先跌后涨

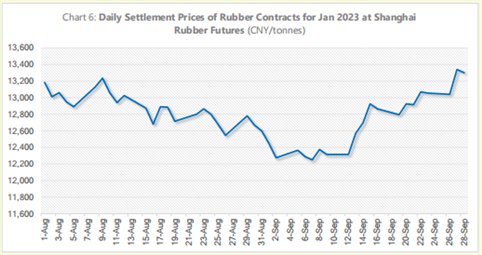

8、9月份,上海期货交易所橡胶期货呈“V”型走势。受需求疲软、能源供应受限、工厂开工率低的影响,8月份上期所橡胶期货价格震荡下跌;9月中旬,8月国内经济数据好转、政府刺激方案生效等刺激了橡胶行业复苏,橡胶期货价格有所回升。8月份,RU2301合约月平均结算价格12881元/吨,9月平均结算价格为12727元/吨,略低于8月。

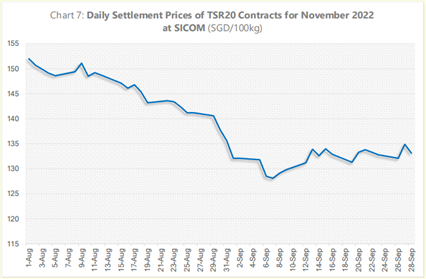

8月,SICOM市场TSR20号胶价格呈震荡下跌走势,9月上旬止跌后开始回升,但幅度不大。8月份,TSR20号胶2210合约月平均结算价格1.47新元/公斤,环比跌5.8%;9月份,TSR20号胶2211合约月平均结算价格1.32新元/公斤,环比跌9.9%。

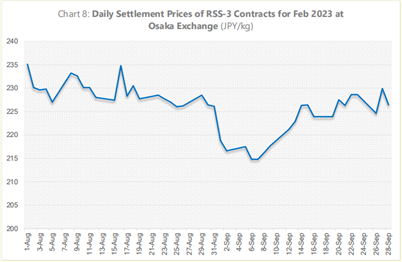

日本大阪RSS3合约价格走势与上期所RU2301合约相似,呈先跌后升。8月份,日本大阪交易所2023年1月交割的RSS3期货合约平均结算价格228日元/公斤,较7月跌6.9%;9月份,2023年2月交割的RSS3合约平均结算价格223日元/公斤,环比跌2.5%。

(二)8、9月份,现货市场各品种价格持续下跌

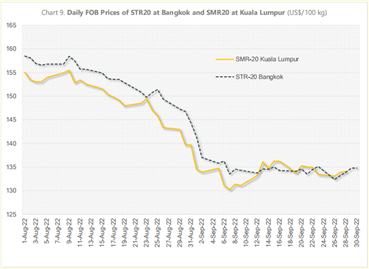

2022年8月份,曼谷市场STR20号胶FOB月平均价格1.53美元/公斤,环比跌3.8%;吉隆坡市场SMR20号胶月平均价格1.50美元/公斤,环比跌5.7%。9月份,STR20号胶月平均价格1.35美元/公斤,环比跌11.8%;5SMR20号胶月平均价格1.34美元/公斤,环比跌10.7%。

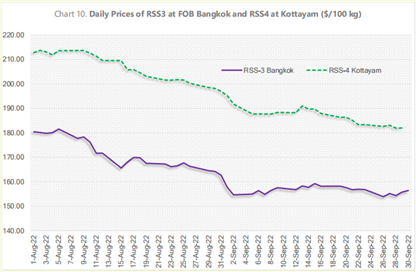

8月份,曼谷市场RSS3月平均价格1.71美元/公斤,环比跌8.6%;印度科塔亚姆市场RSS4月平均价格2.06美元/公斤,环比跌6.4%。9月份,RSS3月平均价格1.57美元/公斤,环比跌8.2%;RSS4月平均价格1.87美元/公斤,环比跌9.2%。

8月份,马来西亚吉隆坡市场桶装浓缩胶乳月平均价格1.17美元/公斤,环比跌4.1%;9月份,马来西亚桶装浓缩胶乳月平均价格1.07美元/公斤,环比跌8.5%。

七、天然橡胶市场短期展望

(一)短期内可能支撑天然橡胶价格回升的因素

中国政府实施刺激措施、下调利率以提振经济,利好天然橡胶产业。

中国和印度汽车工业的良好走势,尤其是新车销量的增长,有助于天然橡胶产业发展。

预计10月全球天然橡胶消费需求同比增长0.5%。

上海期货交易所8月平均周库存28.38万吨,9月平均周库存29.53万吨,均明显高于2021年同期,但仍低于2019年疫情流行前的水平。

(二)短期内可能抑制天然橡胶产业复苏的因素

在通胀压力上升、利率上升及世界地缘政治冲突多发的背景下,全球经济发展前景不乐观。

美联储再次加息使借贷成本增加,预计未来几个月新车销量减少,影响全球汽车市场。

原油价格走低可能影响橡胶市场。

预计10月份,全球天然橡胶产量增长将高于需求增长。

各国采取措施应对通货膨胀和稳定财政状况,经济衰退风险加大。

美联储暗示仍将加息,并强调将通胀率恢复到2%目标的坚定决心,预期美元将走强。